2015年,中国电视广告市场风云变化,前有新媒体虎视眈眈,后有广电禁令层出不穷,传统电视“保卫战”进入了最残酷的阶段!

另从今年1月1日起,“一剧两星”新政实施,这给卫视的编排、融合、转型能力提出了巨大的挑战。

1季度刚过,我们看看传统电视如何破局突围,电视广告投放该何去何从!

一、电视广告遭遇严峻挑战

1.收视下滑,广告投放大盘首次负增长,品牌持有量持续走低

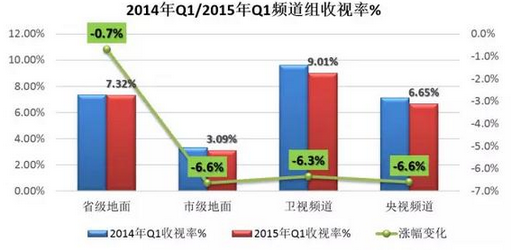

透视2014年及2015年1季度各频道组收视率及变化,全国四频道组收视率无一例外同比下滑,电视媒体收视人群缩水不言而喻;央视卫视均下滑严重,分别同比下滑6.3%/6.6%;

收视规模的缩水加以经济形势的下行、新媒体冲击,电视广告投放总量首次下滑,2015年一季度电视广告刊例同比下滑-5.5%,形势萎靡。

电视广告品牌持有量同样不足,自2013年1季度高点以后,规模以上品牌逐年递减,2015年1季度刊例花费在500万以上品牌数量已跌回5年以前水准。

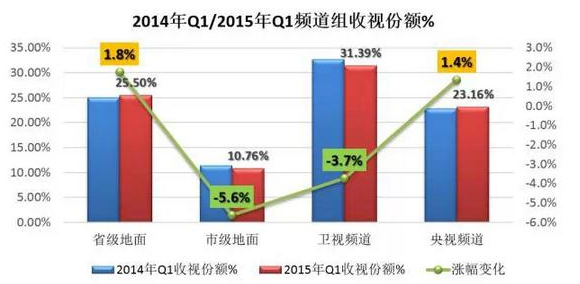

2.卫视在1季度双下滑,省级地面频道竞争力上行

2015年1季度卫视频道以31.39%的收视份额继续领跑,但因“一剧两星”冲击,呈现负增长;“注意力”为王时代,小打小闹市级地面频道下滑最严重。

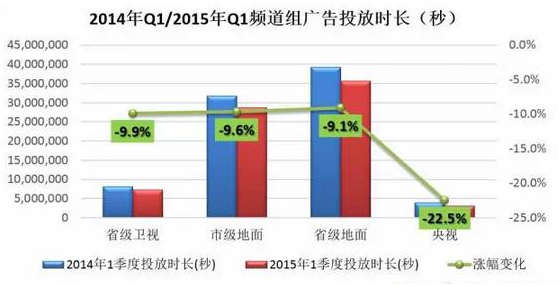

看完收视看广告,大盘下行的调性在每个频道组均得以呈现,央视最为明显,2015年1季度广告投放资源量同比跌幅22.5%,其他频道组均缩水近10%。

随省级卫视资源量同比下滑,但作为最具影响力电视平台,其吸金能力不可忽视,一季度卫视投放量进一步逼近省级地面,有望成为第一大投放平台,且为2015年1季度刊例花费唯一正增长平台;央视、市级地面的投放逐渐被分流到省级平台;

3.TOP品牌增长乏力,品牌投放更为分散。

2015年Q1全国广告刊例花费top20厂商占市场投放比重30.83%,宝洁稳居首位,欧莱雅跌出前三,联合利华跌幅50.7%排名下降至第六;玛氏因品牌脆香米的大幅增投,挤身前三;鸿毛、雅培涨幅明显,值得关注!

二、央视:主流频道竞争力度不足,专题类频道涨幅明显;

2015年1季度,综合、综艺、新闻等收视主力频道均呈现负增长,央视主力频道1季度收视下滑;

看广告投放表现,2015年1季度央视平台广告投放同比整体跌幅15%,除个别频道外,广告资源量全部下滑,电视剧频道及财经频道下滑严重,均在40%以上。

三、“一剧两星”,卫视频道马太效应加剧

2015年开年是“一剧两星”的过渡期,业界还处于一个消化适应的阶段,电视台也在进行试探性的编排。然而,一季度的答卷并不完美,钱20名卫视中,半数以上收视同比下滑。受“一剧两星”进一步影响,大剧好剧将更多向一线卫视倾斜,造成二三线卫视逆袭机会变小,马太效应进一步加剧。

1.2015年卫视排名格局变化:一二线卫视差距进一步拉大,马太效应显著

第一梯队:马太效应急剧凸显,超级芒果竞争力更强;

第二梯队:震荡调整,与一线卫视差距逐渐扩大;

第三梯队:收视份额直线下滑,竞争趋于白热化。

2.2015年卫视各频道收视率及排名变化:

湖南卫视聚拢人气,抢占一二线卫视份额,进一步巩固老大哥地位;

江苏、浙江白天晚间交替领先,分局二三位;

3.2015年Q1全国多数卫视频道品牌个数减少,安徽/湖北流失严重。

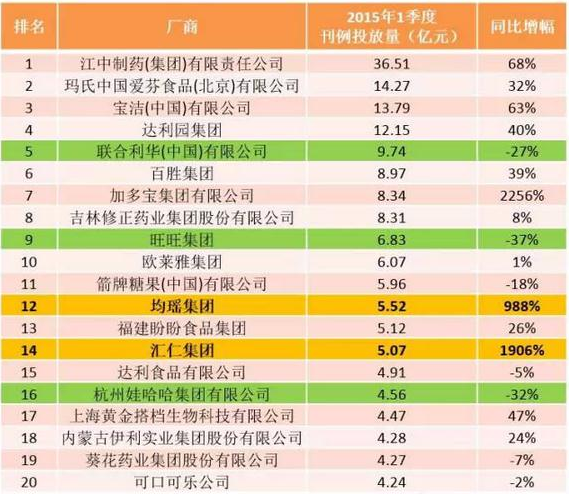

4.2015年Q1省级卫视厂商刊例投放TOP20

2015年Q1,卫视频道TOP20品牌中近8成品牌同比涨幅;均瑶、汇仁大幅增幅卫视频道投放。随刊例投放量最大厂商为江中,且涨幅68.28%,但药品行业主要依赖几大厂商支撑,TOP20品牌中药品厂商仅4个。TOP20厂商占卫视市场投放比重41%

虽电视媒体竞争如此严峻,但不管是作为媒体人还是品牌方,电视媒体仍旧是最佳的广告投放平台,公信力、覆盖的深度及广度都是其他媒体无法比拟的。电视广告投放唯有更加市场细分化,人群精准化,才可达到最佳的传播效率,最高的投资回报率!

电视广告分省市场频道投放该如何选择?

行业投放趋势又该走向何方?